PVS trúng gói thầu 100 triệu USD tại mỏ Lạc Đà Vàng?

Chứng khoán Vietcombank (VCBS) dự báo PVS có thể giành được hợp đồng thi công giàn xử lý trung tâm và các công trình phụ trợ trị giá khoảng hơn 100 triệu USD của mỏ dầu Lạc Đà Vàng.

Vào đầu tháng 11/2023, tập đoàn khai thác dầu Murphy Oil (Mỹ) đã ra Quyết định đầu tư cuối cùng (FID) cho dự án mỏ Lạc Đà Vàng của Việt Nam với quy mô 693 triệu USD và đặt mục tiêu khai thác dòng dầu thương mại đầu tiên (First Oil) từ mỏ này vào năm 2026.

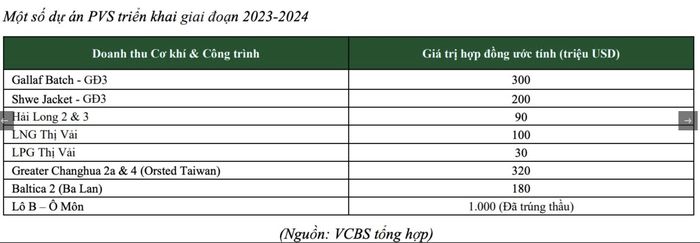

Ngoài ra, liên doanh Dịch vụ Kỹ thuật Dầu khí cũng vừa được chính thức trao gói thầu trị giá trên 1 tỷ USD cho dự án điện khí Lô B - Ô Môn. Dự kiến toàn dự án Lô B - Ô Môn sẽ sớm có FID trong nửa đầu năm 2024.

Một số dự án của PVS.

Theo ước tính của VCBS, trong giai đoạn nửa đầu năm 2024, Dịch vụ Kỹ thuật Dầu khí sẽ thi công cho dự án Lô B với khối lượng việc trị giá khoảng gần 100 triệu USD. Trong trường hợp FID của toàn dự án Lô B - Ô Môn được thông qua trong năm 2024, liên doanh Dịch vụ Kỹ thuật Dầu khí sẽ đẩy mạnh hơn việc thi công dự án trong giai đoạn cuối năm 2024.

Trong một diễn biến liên quan, ban lãnh đạo Dịch vụ Kỹ thuật Dầu khí vừa có chuyến công tác đến khu vực Trung Đông nhằm gặp gỡ các khách hàng, đối tác là các nhà thầu, chủ đầu tư lớn trong lĩnh vực dầu khí, năng lượng như Qatar Energy, Qatar Gas, North Oil Company,…

Đặc biệt, công ty POS - đơn vị thành viên của Dịch vụ Kỹ thuật Dầu khí cùng với đối tác đã được Saudi Aramco, tập đoàn dầu khí lớn nhất thế giới, trao gói thầu CRPO 135 để hoán cải 3 giàn WHP, thay mới topsides, hoán cải Riser Platform. Trong đó, POS sẽ cung cấp dịch vụ đấu nối, chạy thử và hoán cải ngoài khơi.

Bên cạnh đó, tại mảng kho nổi FSO/FPSO , PVS hiện tại đang vận hành 6 tàu có hiệu suất hoạt động liên tục và đều đã ký hợp đồng dài hạn. Với kỳ vọng giá dầu duy trì ở mức trên 85 USD/thùng trong 2024, VCBS kỳ vọng mảnh dịch vụ kho nổi vẫn sẽ đóng góp doanh thu cũng như lợi nhuận ổn định cho PVS, đặc biệt trong trường hợp các dự án lớn như Lô B – Ô Môn, Lạc Đà Vàng đi vào hoạt động.

|

| Nguồn: VCBS. |

Tương tự, PVS hiện tại đang vận hành 8 cảng biển. Hệ thống cảng của PVS đem lại doanh thu ổn định hàng năm vào khoảng 1.300 đến 1.700 tỷ đồng, đóng góp trên 10% tỷ trọng doanh thu. Các cảng khu vực BR-VT sẽ là nơi thực hiện gia công chế tạo chi tiết cho các dự án điện gió ngoài khơi - hệ thống cảng kết hợp nhà xưởng với diện tích lên đến hơn 200ha, cầu cảng dài 1.000m lớn nhất trong khu vực.

PVS vừa đầu tư 6 nhà xưởng mới dùng trong thi công chân đế điện gió với công nghệ hiện đại hơn so với các đối thủ trong khu vực. VCBS kỳ vọng các hợp đồng điện gió ký mới sẽ thúc đẩy tăng trưởng mảng dịch vụ cảng biển của PVS kể từ năm 2023.

VCBS dự phóng doanh thu và lợi nhuận sau thuế của PVS trong năm 2023 sẽ đạt lần lượt 17.510 tỷ đồng và 933 tỷ đồng. Sang tới năm 2024, các chỉ tiêu doanh thu và lợi nhuận được dự báo có thể tăng trưởng khoảng 30%, lần lượt đạt 23.015 tỷ đồng và 1.207 tỷ đồng.

Cổ phiếu PVS bứt phá mạnh 18%

Với những tin tức tích cực trên, trong phiên 29/11 cổ phiếu dầu khí PVS của Tổng công ty cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam bật tăng gần 5% để kết phiên ở mức 39.000 đồng/cp.

|

| Cổ phiếu PVS liên tục tăng trưởng mạnh nhờ diễn biến tích cực. |

Như vậy chỉ trong vòng chưa đầy một tháng, thị giá PVS đã tăng hơn 18%. Từ đầu năm 2023, thị giá PVS đã tăng xấp xỉ 86%. Vốn hóa thị trường theo đó cũng tăng thêm hơn 8.600 tỷ sau gần 11 tháng, đạt 18.640 tỷ đồng.

Cổ phiếu PVS bứt phá trong bối cảnh giá dầu Brent thế giới có tín hiệu hồi phục, hiện đã lên hơn 81,3 USD/thùng, tăng 5% so với hồi giữa tháng. Giá dầu Brent năm nay và sang tới 2024 được dự báo tiếp tục giữ mức trên 85$/thùng do kế hoạch cắt giảm sản lượng dầu thô của OPEC, hoạt động giảm sản lượng các kho dự trữ nhiên liệu tại Mỹ cũng như tăng chi phí khai thác, cộng thêm căng thẳng leo thang.

Việc giá dầu Brent giữ mức cao hơn điểm hòa vốn của các công ty thăm dò và khai thác dầu khí, từ đó sẽ tạo công việc ổn định các doanh nghiệp thượng nguồn như PVS.

Nguồn: PVS trúng gói thầu 100 triệu USD tại mỏ Lạc Đà Vàng?

Có thể bạn quan tâm

Tin mới nhất

Đà Nẵng cảnh báo cấp độ 1 rủi ro về lũ quét và sạt lở đất do mưa lớn

Giữ xanh “quần đảo bão tố” - Bài cuối: Rác đại dương cập cảng đất liền

Ninh Bình: Ứng dụng chế phẩm sinh học xử lý nhanh rơm rạ trên đồng ruộng thành phân hữu cơ tại xã Khánh Thành

Bão Yinxing “chen” vào giữa đường đi của bão Trami và Kong-rey

Đà Nẵng: Mưa trắng trời, nhiều tuyến đường ngập sâu

Đọc nhiều

5 Minute Countdown Timer

Milky Way timelapse compilation & relaxation - 4K

NOX ATACAMA | 8K